「売って終わり」の時代は終わり? 製造業のアフターマーケット戦略をマッキンゼーのレポートから読み解く

「工作機械や産業機器を納品したら、次の商談まで顧客との接点が薄くなる。」

そんな経験に心当たりのある方は少なくないのではないでしょうか。

2026年2月、世界的なコンサルティングファームであるマッキンゼー社が、日本の製造業に向けたレポートを公開しました。

タイトルは「How Japanese manufacturers can master the aftermarket」。

直訳すれば「日本の製造業はいかにしてアフターマーケットを制覇できるか」という、なかなか挑戦的な問いかけです。

このレポートが興味深いのは、海外の視点から日本の製造業を分析し、「日本企業にはサービスで勝てるポテンシャルがあるのに、それを活かしきれていない」と率直に指摘している点にあります。

本記事では、このレポートの要点を中小製造業の視点で噛み砕きながらご紹介します。

【 元記事はこちら: 『How Japanese manufacturers can master the aftermarket 』 】

この記事の目次[非表示]

なぜ今、「アフターマーケット」が注目されるのか

アフターマーケットとは、製品を販売した「後」に発生するビジネス全般を指します。部品の供給、メンテナンス、修理、デジタルサポートなどがこれにあたります。

マッキンゼーのレポートでは、このアフターマーケットが製造業の競争力を左右する中核的な要素になりつつあると分析しています。その根拠として挙げられているデータがなかなか衝撃的です。

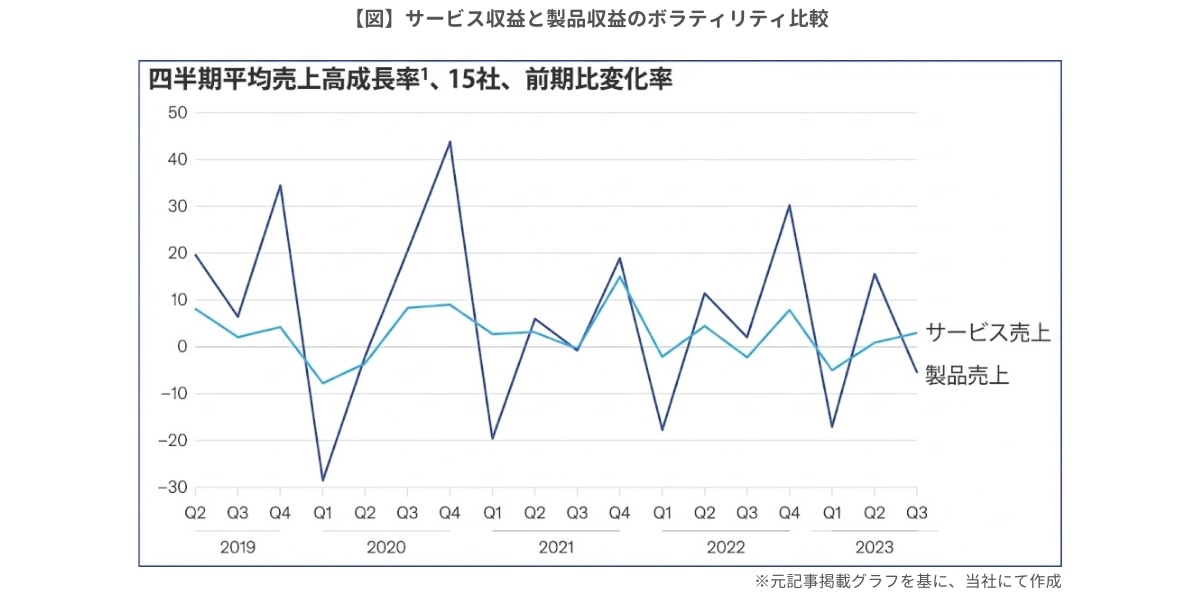

まず、アフターマーケットの利益率は製品販売の最大4倍に達するとされています。しかも、サービス収益は製品売上に比べて景気変動の影響を受けにくい。景気が悪くなっても、すでに稼働している設備のメンテナンスは止められないからです。契約やサブスクリプション型のサービスは安定した需要を確保できるため、経営基盤の安定化にも直結します。

こうした収益の安定性は、企業全体の業績にも表れています。レポートによると、サービス事業の比率が高い企業ほど中長期的な企業価値の向上につながっている傾向があるとのこと。「売った後」のビジネスが、経営の足腰そのものを強くしているわけです。

日本企業の「もったいない」現状

ここからが、このレポートの核心部分です。

日本の製造業は、サービスの質において世界的な評価を得ています。24時間対応のサポート体制や、きめ細やかなアフターフォローは、日本企業の大きな強みとして海外からも認知されています。

ところが、レポートによると、このサービスの「文化」が事業としての「成長」にはつながっていないというのです。

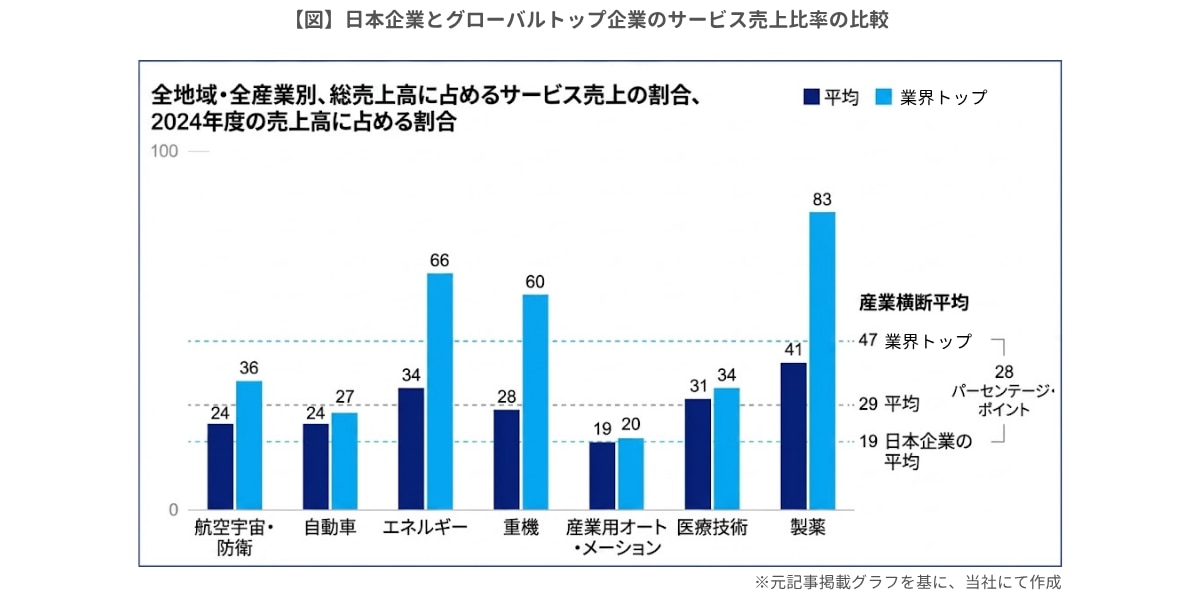

マッキンゼーが日本の主要企業109社の年次報告書を分析した結果、サービス事業のP&L(損益計算書)を独立して開示している企業はわずか28%にとどまりました。そして、開示している企業のサービス売上比率は、グローバルのトップ企業と比較して平均28ポイントも低い水準にあります。

つまり、日本企業は「サービスの質は高いのに、それを収益化する仕組みが整っていない」ということです。サービスが良いのに儲かっていない。これは非常にもったいない話ではないでしょうか。

中小製造業にとって、この話はどう関係するのか

「マッキンゼーのレポートは大企業向けの話でしょう」と思われるかもしれません。たしかに、レポートで取り上げられている事例は大手企業が中心です。しかし、ここで語られている本質的な課題は、規模を問わず多くの製造業に共通するものだと考えています。

たとえば、こんな状況に心当たりはないでしょうか。

設備を納品した後、顧客との接点は消耗品の注文や故障対応くらいになっている。メンテナンスの提案をしたいと思いつつも、なかなか体系的にはできていない。結果として、次の設備更新のタイミングまで関係が希薄になり、いつの間にか競合に入り込まれている。

これはまさに、レポートが指摘している「サービスの質は高いが、事業としての仕組みが不十分」という構造と同じです。規模は違えど、課題の根っこは同じところにあります。

マッキンゼーが提示する「3つの柱」

レポートでは、アフターマーケット変革のための戦略を3つの柱で整理しています。

それぞれ、自社の現場に引きつけて見てみましょう。

1. 営業力の強化(コマーシャル・エクセレンス)

レポートが最初に挙げているのが、顧客セグメンテーションと価格戦略の見直しです。

すべての顧客に同じサービスを同じ価格で提供するのではなく、顧客ごとの特性やニーズに応じて提案を変えていくという考え方です。

中小製造業に置き換えれば、たとえば「年間の稼働時間が長い顧客にはメンテナンス契約を重点的に提案する」「特定の加工を行う顧客には専用の消耗品パッケージを用意する」といったアプローチが考えられます。

大がかりなCRMシステムがなくても、既存顧客のリストを見直し、誰にどんなサービスを提供できるかを整理するだけで、新たな収益機会が見えてくることは少なくありません。

2. サービス提供の効率化

2つ目の柱は、デジタルツールを活用したサービス業務の効率化です。

実際に、リモートサポートや予知保全、AIを活用したトラブルシューティングを導入した企業では、サービス需要が5〜10%減少し、生産性は10〜30%向上したとされています。

また、需要予測に基づいたスペアパーツの在庫管理を導入した企業では、在庫を10〜20%削減しながら部品の可用性を向上させたといいます。

中小企業でいきなり大規模なIoTシステムを導入するのは現実的ではないかもしれません。しかし、たとえば「故障履歴をデータベース化して傾向を把握する」「遠隔で状況確認できる仕組みを一部の設備に試験導入する」といった小さな一歩から始めることは十分に可能です。

実は、こうした取り組みは設備投資を伴うケースも多く、ものづくり補助金やIT導入補助金の活用対象になることもあります。デジタル化による効率化は、補助金申請の文脈でも「生産性向上」として評価されやすいテーマです。

3. 顧客中心のイノベーション

3つ目の柱は、顧客体験そのものを再設計するという視点です。

レポートでは、250名の経営幹部を対象とした調査で、70%が「過去10年間でサービス提供者のパフォーマンスに改善が見られない」と回答し、20%は「10年前より不満足」と答えたという結果が紹介されています。

この調査結果が示しているのは、従来の延長線上の改善では顧客の期待に応えられなくなっているということです。

レポートでは、サブスクリプション型サービスや「機器のサービス化(Equipment-as-a-Service)」といった新しいビジネスモデルへの転換が提唱されています。たとえば機械を「売る」のではなく「使った分だけ課金する」モデルや、定額制のメンテナンスパッケージなどが該当します。

たしかに、いきなりビジネスモデルを丸ごと転換するのはハードルが高いでしょう。ただ、顧客との接点を「故障対応」から「定期的なコミュニケーション」に変えていくこと自体は、明日からでも始められる取り組みです。 定期点検の提案、稼働状況の確認連絡、加工に関するちょっとした情報提供。 こうした積み重ねが、結果的に「離れにくい関係」を作っていきます。

海外企業はすでに動いている|デジタル活用の具体事例

ここまでは戦略の考え方を見てきましたが、海外ではすでに具体的な成果が出始めています。元記事で紹介されている事例をいくつか見てみましょう。

たとえば、ある北米の通信会社はAIによるスケジュール最適化で日々のフィールドサービス業務量を最大25%削減しました。エレベーター・エスカレーター企業はIoTを使った予知保全でダウンタイムを50%減少させています。

また、産業機器のディストリビューターが生成AIを活用したコパイロット(支援ツール)で技術者のトラブルシューティングを効率化した事例もあります。

こうした先進事例をそのまま導入するのは難しくても、「デジタル技術でサービスの在り方が根本的に変わりつつある」というトレンド自体は意識しておく価値があるでしょう。自社の設備にセンサーを後付けして稼働データを取得する、チャットツールで顧客とのやり取りを効率化する、といった身近なところから検討を始めてみてはいかがでしょうか。

「日本のサービス文化」は武器になる

レポートの結論部分で強調されているのは、日本の製造業が持つサービス文化そのものが、グローバルな競争優位の源泉になりうるということです。

品質へのこだわり、顧客の期待を超えようとする姿勢、長期的な信頼関係を重視する文化——これらは海外の競合がなかなか真似できない日本企業の本質的な強みです。課題は、この強みを「ビジネスの仕組み」として収益化できていないこと。技術力とサービス精神を、持続可能な収益モデルに転換することが求められています。

中小製造業であっても、この文脈は同じです。むしろ、顧客との距離が近く、個別のニーズに柔軟に対応できる中小企業こそ、アフターマーケット戦略で差別化できるポテンシャルを持っているのかもしれません。

まとめ | まずは「売った後」を見直すところから

今回ご紹介したレポートは、大企業を主な対象としたものではありますが、その根底にあるメッセージは普遍的です。

「製品を売って終わり」ではなく、「 売った後にこそビジネスチャンスがある 」。

自社の場合、納品後の顧客接点はどうなっているか。

メンテナンスや消耗品の提案は体系的にできているか。

顧客の稼働状況を把握する手段はあるか。

こうした問いを一つずつ考えてみることが、アフターマーケット戦略の第一歩になるはずです。

元記事は英語ですが、図表も豊富でデータに基づいた分析がなされています。ご興味のある方はぜひ原文もご覧ください。

【 元記事はこちら: 『How Japanese manufacturers can master the aftermarket 』 】