設備投資のROIを15分で試算|稟議書にそのまま使える計算テンプレート

「この設備、入れた方がいいのは現場で分かっている。でも経営層を説得する数字が出せない」

中小製造業の生産技術担当者や工場長から、こうした声をよく耳にします。

工作機械の入れ替えは数百万円から数千万円規模の投資です。経営層が首を縦に振るには、感覚ではなく定量的な根拠が要ります。とはいえROIの計算式を一から組み立て、Excelの数式を整え、グラフまで作るとなると、それだけで半日仕事になってしまう。日々の業務の合間に進めるには、なかなか骨が折れる作業でしょう。

そこで自社の数値を入力するだけで投資回収期間とROIが自動で算出され、稟議書にそのまま貼り付けられるExcelシートを用意しました。本記事では、このシートで何が分かるのか、どう使うのか、そして計算結果をどう読み解けばよいのかを順を追って解説します。

設備投資のROIとは|計算の基本

ROI(Return on Investment、投資収益率)は、投資した金額に対してどれだけの利益が得られるかをパーセントで示す指標です。計算式はシンプルで、次のようになります。

ROI(%)=(得られた利益 − 投資額)÷ 投資額 × 100

たとえば2,000万円の設備を導入し、5年間で2,500万円のコストを削減できたとすれば、5年ROIは「(2,500 − 2,000) ÷ 2,000 × 100 = 25%」です。

設備投資の評価では、ROIと並んでもう一つ重要な指標があります。 それが投資回収期間(ペイバック期間)です。

投資回収期間(年)= 投資額 ÷ 年間コスト削減額

ROIが「投資の効率」を示すのに対し、投資回収期間は「何年で元が取れるか」を示します。経営層がまず気にするのは後者であるケースが多く、稟議書でも「○年で回収」という表現の方が直感的に伝わりやすいでしょう。

工作機械の場合、業界で一般的に「望ましい」とされる投資回収期間はおおむね3〜5年です。3年以内なら積極的に推奨できる水準、5年以内なら妥当な投資判断、5年を超えると他の定性的メリットも含めて総合的に検討する、という目安で語られることが多い数値です。もちろん業種や設備の特性、補助金活用の有無によって変わるため、あくまで一つの目安として捉えてください。

なお、設備投資の評価手法にはNPV(正味現在価値)法やIRR(内部収益率)法といった、貨幣の時間的価値を考慮したより高度な手法もあります。ただ、これらは財務の専門知識が必要なため、現場の生産技術担当者が稟議のために試算するには重すぎる場合があります。本シートでは、計算がシンプルで誰でも理解しやすいペイバック法とROIに絞っています。

設備導入ROI計算シートが活躍する3つの場面

このシートは、次のような場面を想定して設計しています。

既存設備のリプレースを稟議にかける前

最も多いのが、稼働年数の長くなった工作機械を新しい機種に置き換えるケースです。「もうそろそろ更新時期」と現場では感じていても、経営層への説明では具体的な効果額が求められます。現行設備との加工時間差、不良率の改善、省人化効果などを入力すれば、年間どれだけのコストが削減されるか、何年で投資を回収できるかが自動で算出されます。

新規導入で複数機種・複数案を比較したいとき

これまで外注していた加工を内製化するために、新しい工作機械を導入するケースもあります。外注単価と内製化したときのコストを比較することで、投資の妥当性を数値で確認できる設計にしました。本シートでは入力シートの先頭で「既存設備の更新」「新規設備の導入」を選択でき、目的に応じて計算ロジックが切り替わります。

複数のメーカーや機種を比較したい場合は、シートをコピーしてそれぞれの数値を入力すれば、同じ土俵で比較ができます。

補助金活用込みで投資回収をざっくり見たいとき

ものづくり補助金や事業再構築補助金など、中小製造業向けの補助金は数多くあります。補助金を活用する場合、設備購入価格から補助金額を差し引いた実質的な投資額を入力すれば、補助金活用後の投資回収期間がそのまま算出できます。「補助金が出れば回収期間がここまで短縮できる」という比較資料は、補助金申請の社内承認を取る際にも有効でしょう。

このシートで分かること

入力シートに数値を入れると、自動で次の4つが計算されます。

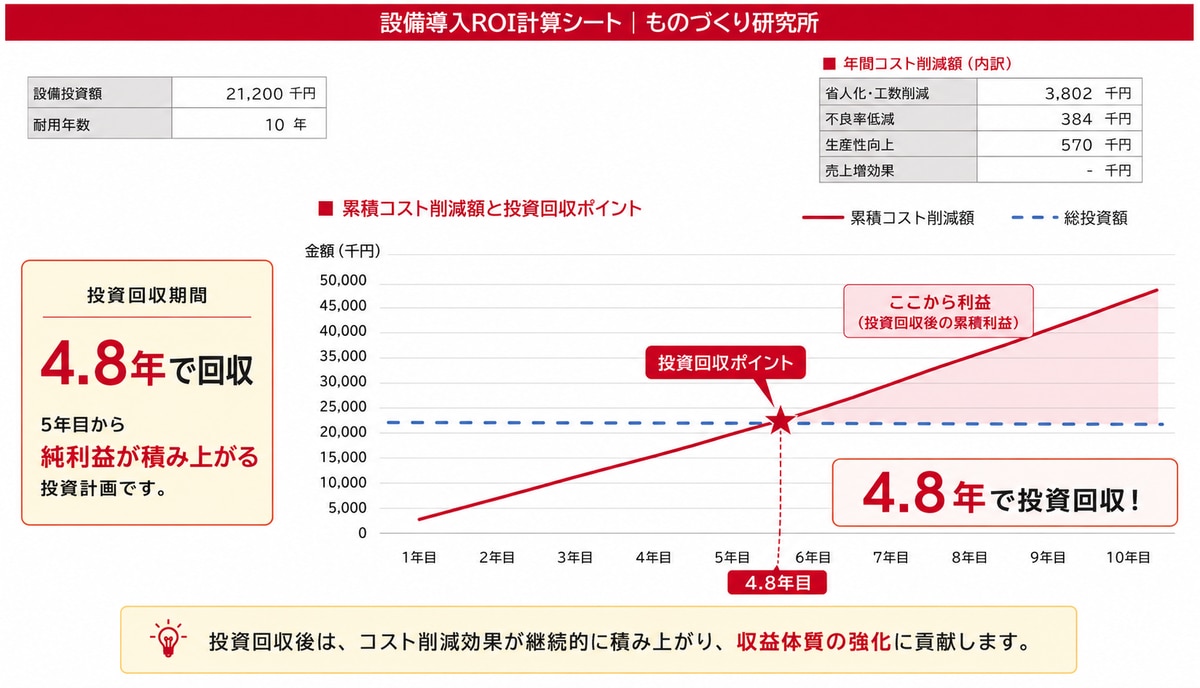

投資回収期間(年)は、設備購入価格と据付費用を合計した総投資額を、年間のコスト削減額で割った値です。「何年で元が取れるか」を一目で確認できます。

年間コスト削減額(内訳付き)は、効果の中身を4つの観点に分解して表示します。省人化・工数削減効果、不良率低減による削減額、生産性向上効果(参考値)、そしてマイナス要因としての年間保守費用。経営層に「どこから削減効果が出ているのか」を説明する際、内訳が見えていると説得力が変わります。

5年間のROIと投資判定は、5年間の累積削減額と投資額からROIを算出し、回収期間に応じて◎(3年以内)、○(5年以内)、△(5年超)の判定マークが自動で表示されます。経営層が最初に視線を向けるポイントです。

増産による売上増効果(任意)は、稼働率向上や時間短縮で生まれた余力で追加生産・追加販売が見込める場合に入力する項目です。確度が低い場合は0のままで構いません。むしろ原価削減効果だけで投資判断できる方が、保守的で堅実な稟議資料になります。

これらに加えて、累積コスト削減額と総投資額の推移を示す折れ線グラフ、削減額の内訳を示す棒グラフが、別シートに自動で生成されます。スクリーンショットで稟議書に貼り付ければ、ビジュアルとしての訴求力も担保できます。

ROI計算シートの使い方|3ステップで稟議資料が完成

実際の使い方を順番に見ていきます。

STEP1:必要な数値を集める

シートを開く前に、入力する数値を社内で集めておくと作業がスムーズです。集める情報はおおむね次の通りです。

設備関連の数字は、メーカーまたは商社からの正式見積書から拾えます。本体価格、設置・据付費用、年間保守費用の3つは見積書に記載されているはずです。

現場の生産状況については、主に以下を確認します。

現行設備のサイクルタイム実測値、

月間生産数量の直近3ヶ月平均、

稼働率、

不良率、

1個あたり材料費

稼働率は「実稼働時間 ÷ 計画稼働時間 × 100」で算出する数値ですが、チョコ停や段取り替え時間を非稼働として正確に計算している現場とそうでない現場で値が変わるため、一度現場の管理者と数値の定義をすり合わせておくと安心です。

導入後の見込み値は、メーカーのカタログ値やデモ加工の実測値、他社事例を参考に設定します。ここを楽観的にすると後で実績との乖離が出るので、メーカーの提示値より少し控えめに置く方が無難でしょう。

人件費関連は、オペレーターの実質時給、現在および導入後の必要人数、月間稼働日数、1日あたり稼働時間を入力します。時給は残業手当などを含めた実質時給を使うのが実態に即しています。

STEP2:入力シートに数値を入れる

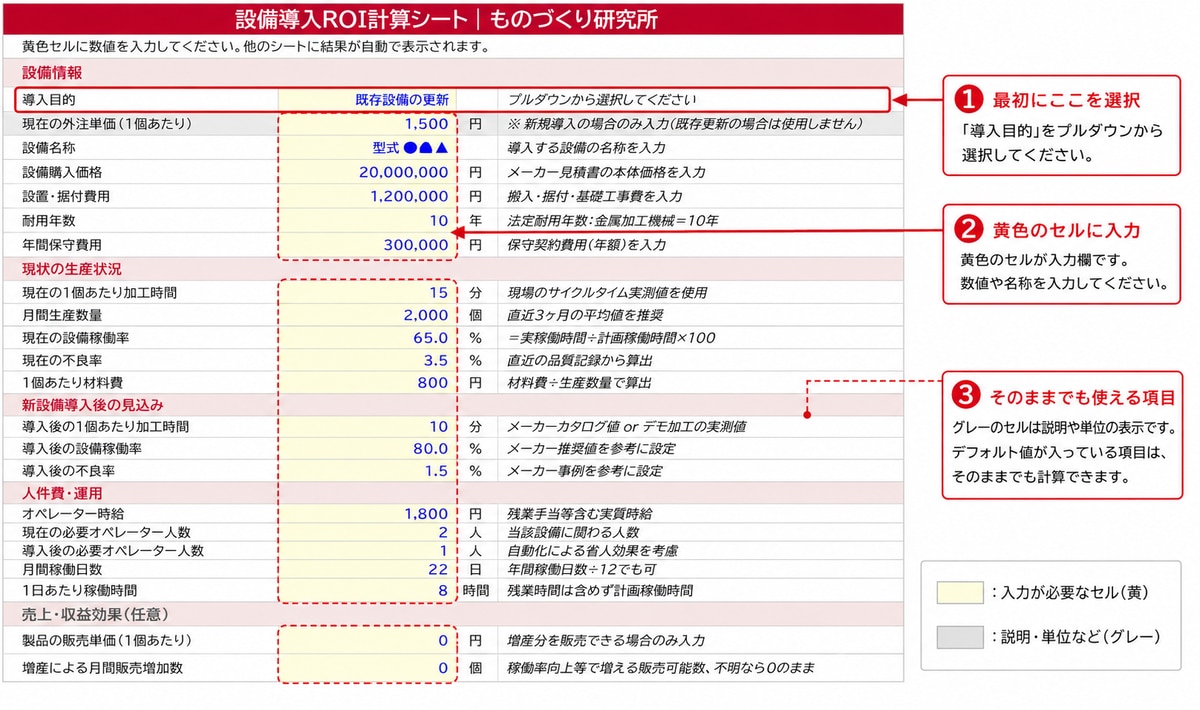

シートを開くと、最初に「①入力シート」が表示されます。

黄色で塗られたセルが入力箇所です。それ以外のセルには計算式が入っているため、変更しないようご注意ください。

冒頭で「導入目的」をプルダウンから選択します。既存設備の更新であれば「既存設備の更新」、外注を内製化する新規導入なら「新規設備の導入」を選びます。選択によって、後段の計算ロジックが自動で切り替わります。

入力項目はおおむね15項目程度。 すべて入力しても10〜15分程度で完了します。

STEP3:計算結果を確認し、稟議書に貼り付ける

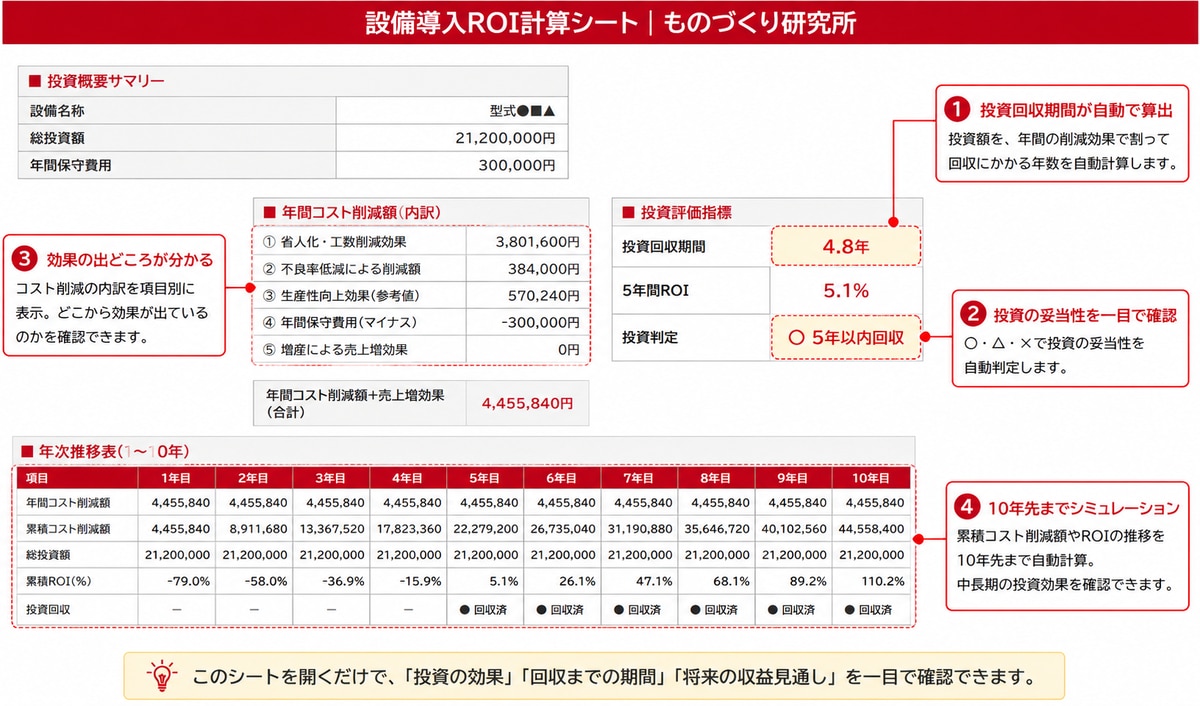

入力が終わったら「②ROI計算結果」シートを開きます。

投資概要、年間コスト削減額の内訳、投資回収期間、5年ROI、投資判定、そして1年目から10年目までの年次推移表が表示されています。

「③投資回収グラフ」シートには、累積コスト削減額と総投資額の関係を示す折れ線グラフと、削減額の内訳棒グラフが自動生成されています。このグラフをスクリーンショットで撮り、稟議書に貼り付けるだけで、視覚的に投資の妥当性を訴求する資料の完成です。

計算結果をどう読み解くか

数値が出ただけでは、経営層への説明には足りません。読み解きのポイントを簡単に押さえておきます。

投資判定(◎○△)は最初の入り口です。◎が出れば説明はかなり楽になります。○なら一般的に妥当な範囲、△の場合は「何が原因で回収が長期化しているのか」「他にどんな定性的メリットがあるのか」をセットで語る必要があるでしょう。

年次推移グラフは、稟議資料の中でも特に強い武器になります。累積コスト削減額の折れ線が、総投資額の水平線を上回る瞬間が「投資回収ポイント」です。グラフ上でこの交差点を矢印などで示しておくと、経営層が一目で投資の妥当性を理解できます。

内訳グラフでは、削減効果の出どころが視覚化されます。たとえば「省人化が削減額の8割を占めている」と分かれば、稟議の論点も「本当に1人減らせるのか、その人をどう配置転換するのか」に絞られます。逆に「不良率低減が大きい」なら、品質改善の根拠データを補強する形で説明を組み立てればよいわけです。

ここで意識しておきたいのは、計算結果はあくまで前提となる入力値が正しい場合の試算だという点。経営層から「この数字、本当に出るの?」と聞かれたとき、根拠となる前提条件をすぐ説明できるよう、入力値の出どころをメモしておくとよいでしょう。

設備投資ROI計算でよくある誤解と注意点

ROI試算で陥りやすい落とし穴をいくつか紹介します。

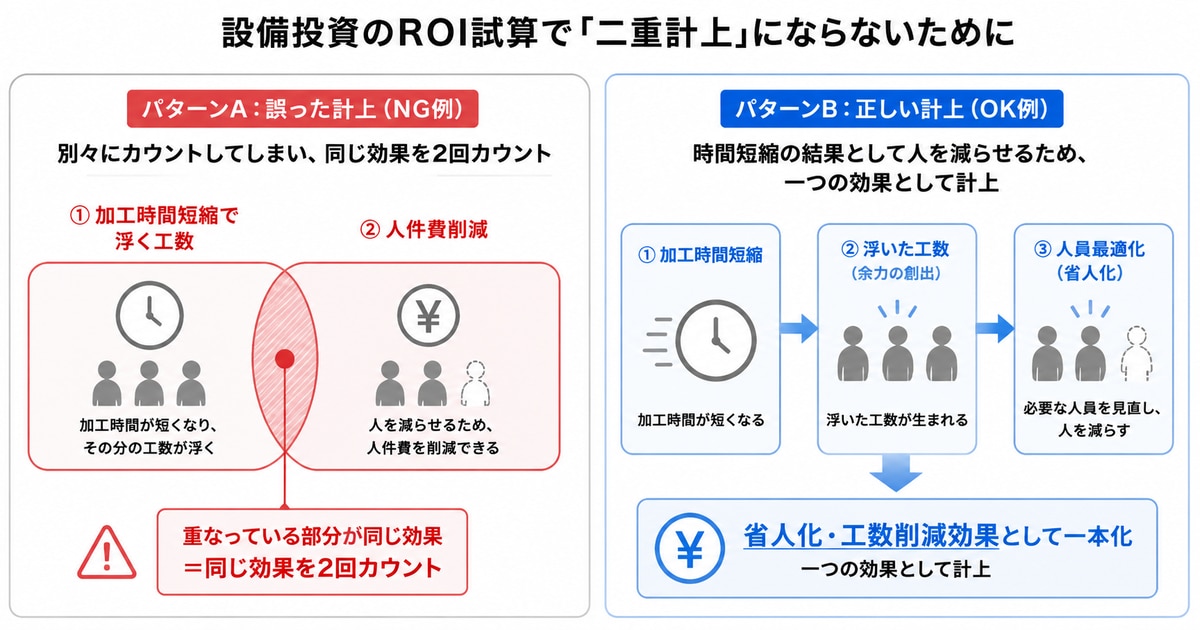

加工時間短縮と人件費削減を二重計上していない

設備投資の効果を試算するとき、「加工時間が短くなったから人件費が浮く」と「人を減らせるから人件費が浮く」の両方を別々に計上してしまうケースがあります。 実はこれ、同じ効果を二度カウントしていることが多いのです。

加工時間の短縮で浮いた時間が、結果として人員削減につながるのであれば、効果としては一つにまとめるべきです。本シートでは、時間短縮の効果はすべて「省人化・工数削減効果」に集約する設計にしました。稟議の場で経理や経営層から指摘されやすいポイントなので、自分でROI試算を組む場合も注意してください。

「稼働率向上」だけで売上増は説明しきれない

稼働率が65%から80%に上がれば、生産能力は単純計算で23%増えます。ただし、その増えた分が実際に売上につながるかどうかは別問題です。受注がなければ、稼働率が上がっても工場で機械が回っているだけで、収益にはなりません。

本シートでは稼働率向上の効果を「参考値」として表示しています。確実な追加受注の見込みがある場合は、別途「売上・収益効果」のセクションに販売単価と増産数を入力すれば、より精緻な試算ができる設計です。逆に受注の見通しが立たない場合は、稼働率向上効果は控えめに見積もる方が、稟議の信頼性は上がります。

試算結果が「楽観的すぎる」と感じたら入力値を見直す

回収期間が1〜2年と極端に短く出る場合、入力値のどこかに楽観的な前提が紛れ込んでいる可能性が高いです。導入後の加工時間が現行の半分以下になっていないか、稼働率が90%超の非現実的な値になっていないか、人員削減数が実態に合っているかを確認しましょう。

経営層に「これは本当に実現できる数字か」と問われたとき、根拠を示せない数値は逆効果です。少し保守的に見積もって「○ 5年以内回収」となる方が、◎が出るが疑わしい試算より、ずっと稟議は通りやすいものです。

減価償却費は本シートには含めていない

「ROIの計算に減価償却費は入れなくていいのか」という疑問を持たれる方もいます。結論から言うと、本シートで採用しているペイバック法はキャッシュフローベースの計算手法のため、非現金費用である減価償却費は含めていません。減価償却を含めると、実際の現金回収より遅く見えてしまい、判断を誤る原因になります。

ただし、税務上の節税効果や、損益計算書ベースでの利益評価をしたい場合は、別途減価償却費を考慮した試算が必要になります。本シートはあくまで「投資した現金が何年で回収できるか」を測るためのツールとお考えください。

まとめ|まずはシートをダウンロードして自社の数値で試算してみる

設備投資の判断は、現場の感覚だけでは経営層に伝わりません。とはいえ、ROI計算を一から組み立てるのは時間も知識も必要です。

本シートは、必要な数値を入力するだけで、投資回収期間、年間コスト削減額、5年ROI、年次推移グラフまでが自動で算出されます。所要時間は10〜15分程度。算出された結果は、そのまま稟議書の添付資料として使える品質を目指しました。

もちろん、シートで出る数字はあくまで概算値です。実際の投資判断にあたっては、設備の仕様、加工条件、市場環境、資金計画など、定量化できない要素も含めて総合的に検討する必要があります。それでも、議論の出発点となる定量データがあるのとないのとでは、稟議の通りやすさはまったく変わってくるはずです。

まずは一度、自社の数値を入れて試算してみてください。新規導入の検討初期段階でも、設備更新の稟議直前でも、補助金活用の効果確認でも、シートが意思決定の補助線になれば幸いです。