工作機械の減価償却戦略|キャッシュフローを改善する税制優遇とケーススタディ

工作機械の減価償却は、キャッシュフローや税金に大きな影響を与えるため、戦略的に考えることがとても大切です。

新しい設備への投資は、生産性向上や品質改善に直結する重要な経営判断ですが、工作機械のような高額な設備投資においては、その後の減価償却や税負担についてもしっかりと理解しておく必要があります。

私たち山善は、マシニングセンタなど工作機械を製造業の多くのお客様に導入しています。その際に「設備投資の成果最大化」のため、補助金や税制優遇制度についてもお客様への情報提供やご提案を行っています。

この経験を踏まえ、工作機械の減価償却の基本から、知っておくべき税制優遇制度、そして具体的な投資規模に応じた最適な減価償却の進め方まで、実務に役立つ情報を解説します。

この記事の目次[非表示]

なぜ工作機械の減価償却は戦略的な意味を持つのか?

製造業を取り巻く環境は、かつてないほど激しく変化しています。人手不足の深刻化、グローバル競争の激化、そしてデジタル化への対応...

これらの課題を乗り越えるためには、戦略的な設備投資が欠かせません。

「戦略的な設備投資」=「最新の工作機械設備の導入」ではありません。

重要なのは投資効果の最大化であり、そのカギを握るのが減価償却と税制優遇の適切な活用です。

適切な工作機械の減価償却戦略を立てることは、単なる経費処理を超えて、以下のような重要な経営効果をもたらします。

キャッシュフローの改善

減価償却費は、実際の現金の支出を伴わない費用です。これをうまく活用することで、利益を圧縮し、法人税などの税負担を軽減できます。

その結果、手元に残る現金(キャッシュフロー)を増やし、新たな投資や運転資金に充てることができます。

税負担の軽減

減価償却の計算方法や、後述する特別償却制度を賢く利用することで、節税効果を最大化できます。

競合との差別化

効率的な設備投資と財務戦略を組み合わせることで、コスト競争力を高め、競合他社に対して優位なポジションを築けます。

キャッシュフローと税負担を最適化する減価償却の仕組み

工作機械のような高額な資産は、一度購入すれば何年にもわたって事業に貢献します。

そのため税務上、購入した年に全額を経費として計上するのではなく、その資産が使用できる期間(法定耐用年数)にわたって、少しずつ費用として配分していく会計処理が減価償却です。

減価償却には「定額法」と「定率法」の2つの主要な計算方法があります。

定額法は、毎年一定の額を経費として計上する方法です。

計算式: 取得価額 × 定額法の償却率

定率法は、未償却残高に毎年一定の率をかけて経費を計上する方法です。

計算式: 未償却残高 × 定率法の償却率

減価償却の計算方法については、国税庁の「No.2106 定額法と定率法による減価償却(平成19年4月1日以後に取得する場合) 」に具体例など詳しく書かれていますので参考になります。

製造業で「定率法」が有利とされる理由

工作機械を含む多くの製造業の設備投資では、定率法が有利とされるケースが多いです。

定率法では設備導入初期に多額の償却費を計上できるため、その年の利益を大きく圧縮でき、初期の税負担を軽減できるからです。

【マシニングセンタ導入事例で比較】定額法 vs 定率法

- マシニングセンタ取得価額:1,000万円

- 法定耐用年数:10年(償却率:0.200(定率法))

定率法では初期に大きな償却費を計上できるため、キャッシュフローの改善効果を早期に実感しやすいのが特徴です。

工作機械の法定耐用年数や減価償却の計算例、設備更新の延命方法については、「工作機械の耐用年数とは?更新判断、延命、減価償却の実務ガイド」で詳しく解説しています。こちらもぜひご参考にしてみてください。

減価償却を加速させる「特別償却制度」の基本

通常の減価償却に加え、企業の設備投資を促し、経済全体の活性化や特定の政策目標(例:環境対応など)を達成するために設けられた「特別償却制度」があります。

この制度を活用することで、通常の償却以上に早期に経費を計上できるため、さらなる節税効果とキャッシュフローの改善が期待できます。

特別償却とは?通常償却、即時償却との違い

通常償却

「キャッシュフローと税負担を最適化する減価償却の仕組み」の章で説明した定額法や定率法による償却。

特別償却

法律で定められた要件を満たす設備に対して、通常償却に加えて特別に償却できる制度。

即時償却

取得価額の全額を、取得した事業年度に一括して経費にできる制度。

特別償却の一種で、より強力な節税効果があります。

即時償却適用時の注意点

即時償却は効果が大きい反面、注意すべき点があります。

まず、利益との兼ね合いです。

全額償却により大幅な赤字となる場合、節税効果を十分に享受できません。繰越欠損金となり、効果が将来に先送りされてしまいます。

金融機関への影響も考慮が必要です。

大幅な赤字計上により、決算書の見た目が悪化する可能性があります。事前に金融機関へ説明し、理解を得ておくことが大切です。

さらに即時償却には、認定計画の達成義務もあります。

計画で設定した生産性向上目標が未達の場合、一定の制約を受ける可能性があります。

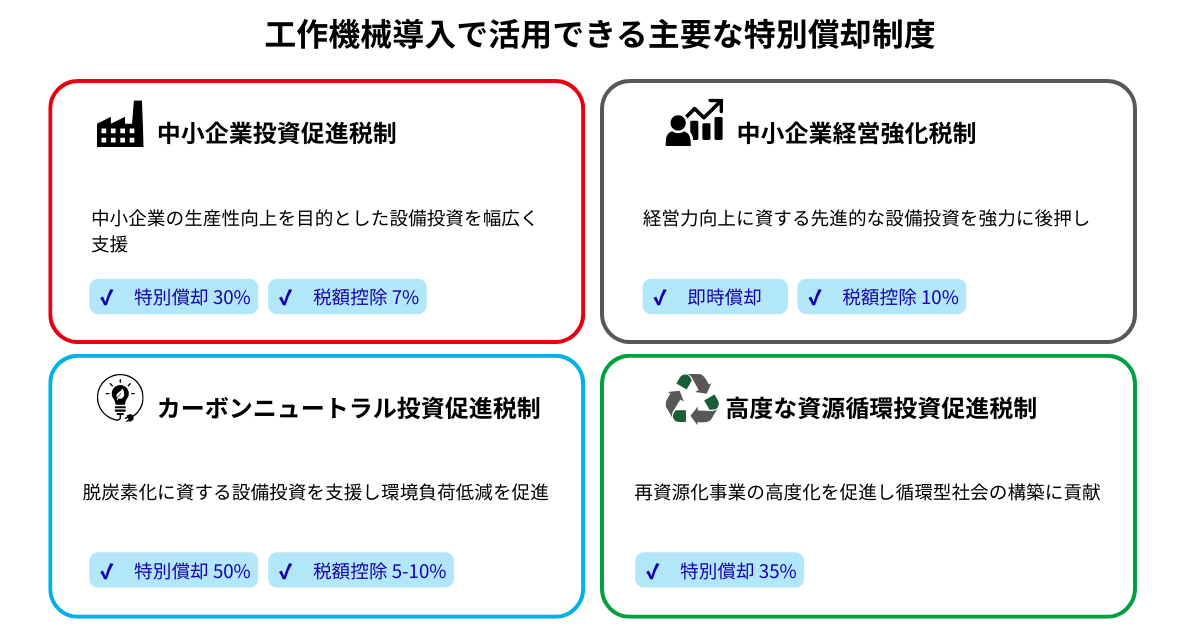

工作機械導入で活用できる主要な特別償却制度の概要

製造業が工作機械を導入する際に令和7年度時点で活用できる、主な税制優遇制度を4つご紹介します。

それぞれ目的や対象設備が異なりますので、工作機械投資では、事業内容や投資規模に 応じて最適な制度を選択することが重要です。

中小企業投資促進税制

中小企業の設備投資を支援する最も活用しやすく、中小企業等が、一定の機械装置を取得した場合、取得価額の30%の特別償却または7%の税額控除のいずれかを選択できる制度です。

対象となる設備・工作機械

対象設備は取得価額160万円以上の機械装置です。

工作機械や鍛圧板金機械などでは、一般的に以下のようなものが対象です。

- 金属加工機械(旋盤、フライス盤、ボール盤、研削盤等)

- マシニングセンタ

- NC工作機械

- プレス機械、鍛造機械

取得価額要件は160万円以上となっており、新品のみが対象です。

中古品は対象外となりますのでご注意ください。

中小企業経営強化税制

認定を受けた経営力向上計画に基づいて、一定の設備を導入した場合に、即時償却または税額控除を選択できる制度です。

即時償却または税額控除(取得価額の10%、資本金3,000万円超の法人は7%)を選択適用できます。

対象となる設備・工作機械

機械・装置については取得価額160万円以上のもの、という取得価額要件があります。

こちらも中小企業投資促進税制と同様に、対象となる設備は新品に限られ、中古品や貸付資産は対象外です。

中小企業経営強化税制には4つの類型があり、対象設備の要件が異なります。

- 【A類型】生産性向上設備:旧モデルと比較して生産性が年平均1%以上向上する設備

- 【B類型】収益力強化設備:投資利益率が年平均5%以上のパッケージ投資に係る設備

- 【C類型】デジタル化設備:遠隔操作、可視化、自動制御化を可能にする設備

- 【D類型】経営資源集約化設備:修正ROAまたは有形固定資産回転率の改善が見込まれるパッケージ投資に係る設備

カーボンニュートラル投資促進税制

脱炭素化への取り組みが加速する中、カーボンニュートラル投資促進税制は注目されています。脱炭素化につながる生産性向上設備等を取得した場合に、要件を満たす設備投資に対して、50%の特別償却または最大14%の税額控除のいずれかを選択できます。

この税制の適用を受けるためには、「エネルギー利用環境負荷低減事業適応計画」の認定を受ける必要があります。

対象となる設備・工作機械

省エネ・環境対応工作機械への優遇措置があります。たとえば以下のような工作機械が対象です。

- 高効率モーターを搭載した工作機械

- 省エネ型油圧システム採用機

- LED照明一体型工作機械

- 廃熱回収システム付き設備

- 再生可能エネルギー対応設備

高度な資源循環投資促進税制 (2025年新設)

高度な資源循環投資促進税制は、令和7年度(2025年度)の税制改正で新設された制度で、資源の再利用や廃棄物削減に向けた企業の高度な取り組みを後押しするための税制優遇措置です。

特別償却の対象となるのは、2025年8月現在まだ品目は決定していませんが、国が指定する「再資源化事業等高度化設備」です。機械装置は、1台あたり2,000万円以上(上限20億円)が対象です。

想定されている具体的な取り組みの例として、廃プラスチックや金属などを大規模かつ高度に分離・選別する、AIや画像認識技術を活用した設備の導入などが挙げられています。

工作機械導入で活用できる上記4つの特別償却制度は、適用要件や期限が定められているため、導入前に自社がどの制度を利用できるか必ず確認しておきましょう。

私たちは、減価償却・税制優遇制度の活用方法から具体的な設備選定まで、しっかりとお客様の投資戦略をサポートいたします。「工作機械の導入をいつのタイミングで行うべき?更新するべき?」など具体的な導入検討前に、ぜひお気軽にご相談ください。

【投資規模別】工作機械導入の最適な減価償却戦略を立てる

設備投資の規模によって、最適な減価償却戦略は異なります。

ここでは、大規模(高額)・中規模・小規模の3つのケースに分けて、具体的な戦略とケーススタディをご紹介します。

(※)

税額の計算式についてはあくまで参考情報としてご活用ください。執筆時点での一般的な情報に基づいており、将来にわたる正確性や完全性を保証するものではありません。

最終的な税額の計算や申告については、必ず税理士などの専門家にご確認ください。

高額設備投資(1,000万円以上)の場合の戦略

5軸加工機や大型マシニングセンタなど、1,000万円を超える高額な設備投資では、キャッシュフローへの影響が大きいため、特に慎重な戦略が必要です。

ケーススタディ:5軸加工機(リース vs 購入)

航空機部品製造において、2,500万円の5軸マシニングセンタ導入を検討するケースを例に見てみましょう。

検討した減価償却戦略は3つです。

- 通常の定率法償却

中小企業投資促進税制(特別償却30%)

購入からリースへの変更

1.通常の定率法償却

- マシニングセンタ取得価額:2,500万円

- 法定耐用年数:10年(償却率:0.200(定率法))

2,500万円 × 0.200 = 500万円

通常償却で計算した初年度の減価償却費は、500万円です。

2.中小企業投資促進税制(特別償却30%)

2,500万円 × 30% = 750万円

中小企業投資促進税制(特別償却30%)を適用した場合、初年度の減価償却費総額は、1,250万円(特別償却750万円 + 通常償却500万円)となります。

「1.通常の定率法償却」と「2.中小企業投資促進税制(特別償却30%)」を比較すると、初年度の償却費は750万円の差となり、法人税軽減税率(15%)で計算すると、

750万円 × 15% = 112万5,000円

となります。

つまり、特別償却制度(中小企業投資促進税制)を活用することで、設備導入初期に大きな節税効果を得られるのです。

3.購入からリースへの変更

毎月のリース料を全額経費として計上できるため、初期の設備投資負担を抑えられ、安定した節税効果が得られます。

またリース契約により、最新設備への更新のしやすさがメリットとしてあります。

ただし節税の観点でいえば、特別償却の節税効果や減価償却による長期的な節税などは得られません。

購入とリース、どちらを選択するかは、会社のキャッシュフロー状況や、将来の事業計画を考慮して判断する必要があります。

中規模設備投資(300万〜1,000万円)の場合の戦略

CNC旋盤など、比較的導入しやすい中規模な設備投資では、節税効果を意識した戦略が有効です。

ケーススタディ:CNC旋盤(節税効果)

金属加工業を営む従業員30名規模の企業で、老朽化した汎用旋盤の更新として800万円のCNC旋盤導入を検討するケースを例に見てみましょう。

検討した減価償却戦略は3つです。

通常の定額法償却による安定償却

通常の定率法償却による早期償却

中小企業投資促進税制(特別償却30%)

1.通常の定額法償却

- CNC旋盤 取得価額:800万円

- 法定耐用年数:12年(償却率:0.208(定率法))

800万円 ÷ 12年 = 67万円

通常償却(定額法)で計算した初年度の減価償却費は、67万円です。

2.通常の定率法償却

800万円 × 0.208 = 166万円

通常償却(定率法)で計算した初年度の減価償却費は、166万円です。

3.中小企業投資促進税制(特別償却30%)

800万円 × 30% = 240万円

中小企業投資促進税制(特別償却30%)を適用した場合、初年度の減価償却費総額は、406万円(特別償却240万円 + 通常償却166万円)となります。

定額法よりも定率法、さらに中小企業投資促進税制(特別償却)を選択する方が、初年度に節税効果を実現できます。

節税により余った資金で、オペレータ育成教育を行ったり、測定機器や工具などを新しく導入したりなどにより、生産性向上を加速させることが可能です。

小規模設備投資(30万〜300万円)の場合の戦略

測定機器や工具類など、比較的安価な設備投資でも、減価償却の知識があれば効率的な処理を行えます。

小規模設備投資では、少額減価償却資産特例の活用がポイントになります。

一括償却資産

20万円未満の資産は、3年間で均等に償却する「一括償却資産」として処理できます。

少額減価償却資産の特例

中小企業等であれば、30万円未満の資産は取得価額の全額をその年の経費にできる特例があります(年間300万円まで)。

ケーススタディ:測定機器・工具類の効率的な処理方法

品質管理強化のため、以下の設備導入を予定している場合を例に見てみましょう。

- 三次元測定機:280万円

- 表面粗さ測定器:25万円

- 精密測定工具一式:20万円

戦略的に以下のように減価償却

- 三次元測定機 → 中小企業投資促進税制(特別償却30%)

- 表面粗さ測定器+精密測定工具一式 → 少額減価償却資産の特例で即時償却

三次元測定機 → 中小企業投資促進税制(特別償却30%)

- 三次元測定機 取得価額:280万円

- 法定耐用年数:5年(償却率:0.400(定率法))

280万円 × 0.400 = 112万円(通常償却 定率法:初年度)

280万円 × 30% = 84万円(特別償却)

中小企業投資促進税制(特別償却30%)を適用した場合、初年度の減価償却費総額は、196万円(特別償却84万円 + 通常償却112万円)となります。

表面粗さ測定器+精密測定工具一式 → 少額減価償却資産の特例で即時償却

表面粗さ測定器、精密測定工具一式ともに30万円未満のため、少額減価償却資産の特例を適用し全額を即時償却できます。

つまり、初年度の減価償却費の合計は、196万円+25万円+20万円 = 241万円となります。

小規模設備投資では、少額減価償却資産の特例を活用することで、事務処理の手間を軽減し、効率的に経費計上できます。

戦略的な減価償却で工作機械投資の成果を最大化しよう

工作機械の減価償却は、単なる会計処理ではありません。

これを戦略的に捉えることで、税負担の軽減、キャッシュフローの改善、ひいては企業の競争力強化につながります。

- 減価償却の計算方法を理解し、定率法のメリットを活かしましょう。

- 特別償却制度を積極的に活用し、節税効果を最大化しましょう。

- 投資規模に応じた戦略を立て、自社に最適な方法で減価償却を行いましょう。

なんとなくで経費処理をしていた方も、この記事を通して設備投資を戦略的に考え、自社の将来の成長につなげるヒントにしていただければ幸いです。

減価償却や税制優遇制度は複雑で、専門的な知識が必要です。

「自社の導入が必要な設備で、どの制度が適用できるか把握したい」「工作機械導入に先立ち、戦略的に減価償却についても考え投資効果を最大化したい」とお考えの方は、ぜひ一度ご相談ください。