設備投資の回収期間とは?製造業の目安・計算方法と投資判断のポイント

新しい工作機械や自動化設備の導入を検討するとき、必ずぶつかる問いがあります。

「この投資、本当に何年で回収できるのか」。

経営層への稟議でも、金融機関への説明でも、最初に聞かれるのはこの一点です。

ただ実際に計算しようとすると、教科書的な「投資額 ÷ 利益」では現場の実態に合わないことに気づきます。本体価格以外にどこまで費用に含めるべきか、効果額をどう積み上げればよいか、目安の年数は何年なのか。判断材料が揃わないまま稟議の締切が迫る、という場面は珍しくありません。

この記事では、設備投資の回収期間という指標の基本から、製造業の現場で実際に使える計算手順、そして「回収期間だけで投資判断をしてはいけないケース」までを整理します。

この記事の目次[非表示]

設備投資の回収期間とは

回収期間(ペイバック期間)の定義と基本の計算式

設備投資の回収期間とは、投資した金額を、その設備が生み出すキャッシュフローで何年で取り戻せるかを示す指標です。ペイバック期間とも呼ばれます。計算式はシンプルで、次のとおりです。

回収期間(年)= 投資額 ÷ 年間キャッシュフロー

ここで注意したいのが「年間キャッシュフロー」の中身です。単純な利益ではなく、「税引後利益の増加分 + 減価償却費」で計算します。減価償却費は会計上の費用ですが現金が出ていくわけではないため、キャッシュフローに足し戻すというのが基本の考え方です。

回収期間が経営の現場で重宝されるのは、「○年で元が取れる」という伝わりやすさにあります。ROIやNPVと比べて、専門知識がなくても直感的に意味がわかる。だからこそ、稟議書の冒頭に書く指標としては最も使い勝手がよい数値です。

ROI・NPVとの違いと使い分け

回収期間と並んでよく登場する指標に、ROI(投資収益率)とNPV(正味現在価値)があります。混同されがちですが、見ている角度がそれぞれ違います。

- 回収期間:いつ元が取れるかを年数で示す

- ROI:投資額に対してどれだけ利益が生まれるかを%で示す

- NPV / IRR:将来のキャッシュフローを現在価値に割り引いて、正味の利益を金額で示す

中小製造業の稟議実務では、回収期間とROIの2つを併記するのが標準的なやり方です。NPVやIRRは大型投資や金融機関向けの説明で求められることが多く、日常的な設備更新の判断ではここまで踏み込まなくても支障はありません。

ROIの計算手順や稟議用テンプレートについては、下記で詳しく扱っています。

製造業における回収期間の目安

一般的な目安と中小製造業の現実

教科書的な目安として「回収期間は3〜5年が妥当」と言われます。ただ、中小製造業の現場感覚としては、もう少し厳しめに見るのが実情です。資金繰りや償却期間との兼ね合いから、2〜3年以内で回収できる案件が「積極的に推奨できる投資」とされることが多いです。

実務での目安をざっくり整理すると、次のような三段階で考えるとわかりやすいです。

- 3年以内:積極的に推奨できる

- 3〜5年:妥当なライン。定量的なメリットが明確なら可

- 5年超:定性的なメリット(安全性・取引維持など)も含めて総合判断

ただしこれはあくまで出発点であり、業種・設備の特性・補助金活用の有無で大きく変わります。次の項で、設備種別ごとの傾向を見ていきます。

設備種別ごとの回収期間の傾向

設備の種類によって、効果の出方には大きな差があります。代表的な3カテゴリーで傾向を整理します。

MC更新(既存機→新型への置き換え)

加工時間の短縮と不良率の改善が主な効果源泉になります。古い機械からの置き換えであれば、サイクルタイム30〜40%短縮、段取り時間の大幅削減なども現実的です。回収期間は3〜5年が一つの目安です。

自動化設備(ロボット・自動倉庫・自動搬送など)

省人化効果が大きい反面、初期投資も大きくなる傾向があります。夜間無人運転や多台持ち化で工数を大きく削れた場合、2〜4年での回収も狙えます。ただし、工程設計や治具設計が不十分だと効果が出にくく、見込みより回収が遅れるケースもあります。

省エネ設備(高効率モーター・コンプレッサー・空調など)

電力コスト削減という効果は安定して出る一方、インパクト自体は小さくなりがちです。5〜7年程度の回収期間になるケースも珍しくありません。補助金や税制優遇との組み合わせで判断するのが現実的です。

なお5軸加工機のように、回収期間の試算が難しい設備もあります。

複合加工による段取り削減や、これまで受けられなかった案件を取れることによる売上増を、どう数字に落とすか。

このあたりは『5軸加工機は本当に儲かるのか?現場の課題と投資対効果を分析!』で解説しています。

回収期間の計算ステップ【製造業の場合】

ここからが本題です。

汎用的なビジネス書に載っている「投資額÷利益」の計算式は、製造業の現場ではそのままでは使えません。

投資総額の捉え方、効果額の積み上げ方には、製造業特有の考え方があります。3つのステップで整理します。

Step1 投資総額を洗い出す

最初の落とし穴は、「本体価格=投資額」と捉えてしまうことです。実際の投資総額には、次のような項目をすべて含める必要があります。

- 機械本体価格

- 据付工事費(搬入・基礎工事・電源工事など)

- 付帯設備(クーラント装置、ミストコレクター、安全柵など)

- 治具・工具類の新規製作費

- NCプログラム作成費

- オペレーターの教育コスト

- 立ち上げ期間中の生産ロス(試運転・調整期間の機会損失)

特に見落とされやすいのが、最後の「立ち上げ期間の生産ロス」です。新しい設備が安定稼働するまでの数週間〜数ヶ月、本来稼げたはずの売上が止まる。この機会損失は、稟議書には書きづらいものの、現実の投資判断には大きく効いてきます。

本体価格だけで稟議を通してしまい、後から付帯費用や治具費が積み上がって計画が狂う。これは中小製造業で頻発するパターンです。最初の段階で投資総額の枠を広めに取っておく方が、結果的に経営判断の精度は上がります。

なお、設備の耐用年数や減価償却の基本的な考え方については、以下も参考にしてください。

Step2 年間コスト削減額を積み上げる

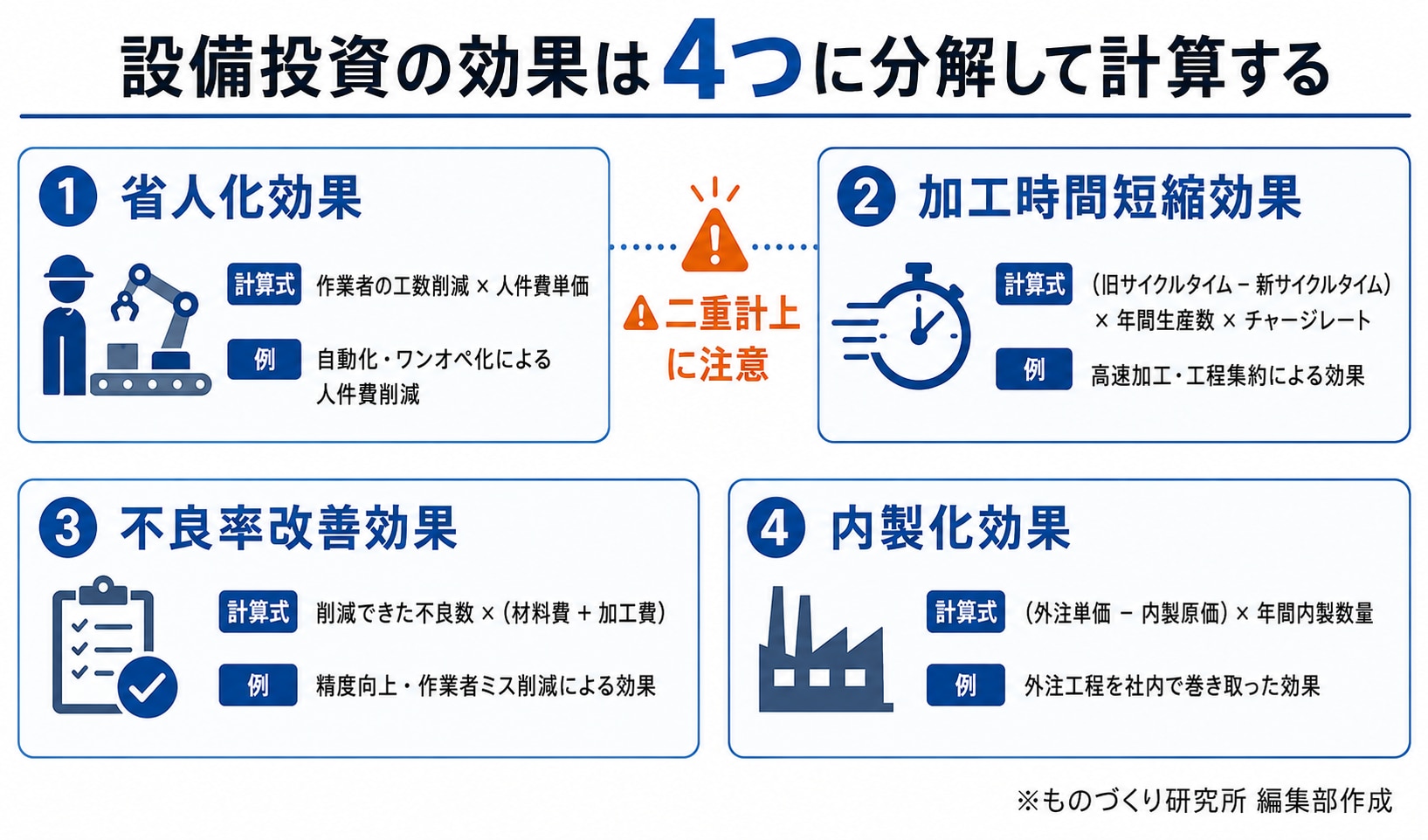

次に、設備導入によって毎年いくらキャッシュフローが増えるかを計算します。効果は次の4分類で考えると、漏れなく・重複なく整理できます。

1. 省人化効果

作業者の工数削減分 × 人件費単価で計算します。自動化やワンオペ化により、これまで2人で行っていた工程が1人で済むようになった場合の人件費削減などが該当します。

2. 加工時間短縮効果

(旧サイクルタイム − 新サイクルタイム)× 年間生産数 × チャージレートで計算します。新型機による高速加工や、複合加工による工程集約の効果がここに入ります

3. 不良率改善効果

削減できた不良数 ×(材料費 + 加工費)で計算します。精度向上による寸法不良の減少、自動化による作業者起因のミス削減などが効きます。

4. 内製化効果

(外注単価 − 内製原価)× 年間内製数量で計算します。これまで外注に出していた工程を社内で巻き取れるようになった場合の差額です。

ここで最も多いミスが、「省人化」と「加工時間短縮」の二重計上です。例えば、サイクルタイムが短縮されて加工時間が減ると、その分作業者の手も空く。この「空いた工数」を省人化効果として計算しつつ、別途加工時間短縮効果も足してしまうと、同じ効果を二回数えていることになります。

回避策はシンプルで、「その効果は誰のコストを削減しているのか」を一つひとつ問い直すことです。機械のチャージなのか、人のチャージなのか。両方なら、どう按分するか。この粒度で整理すれば、二重計上はほぼ避けられます。

Step3 回収年数を算出する

投資総額と年間キャッシュフローが揃ったら、最後の計算です。算出方法には大きく2パターンあります。

均等法:毎年のキャッシュフローが一定と仮定する方式。

投資額 ÷ 年間CF で簡易に計算できます。

累積法:年ごとにキャッシュフローが異なることを前提に、

初年度から累積していって投資額を超える年を回収年とする方式。

実務的には累積法のほうが現実に近い結果になります。なぜなら、初年度は立ち上げ期間で効果が小さく、2年目以降にフル稼働になるケースがほとんどだからです。1年目を50%、2年目以降を100%、というように年ごとに効果を変えて積み上げると、より精度の高い回収期間が出せます。

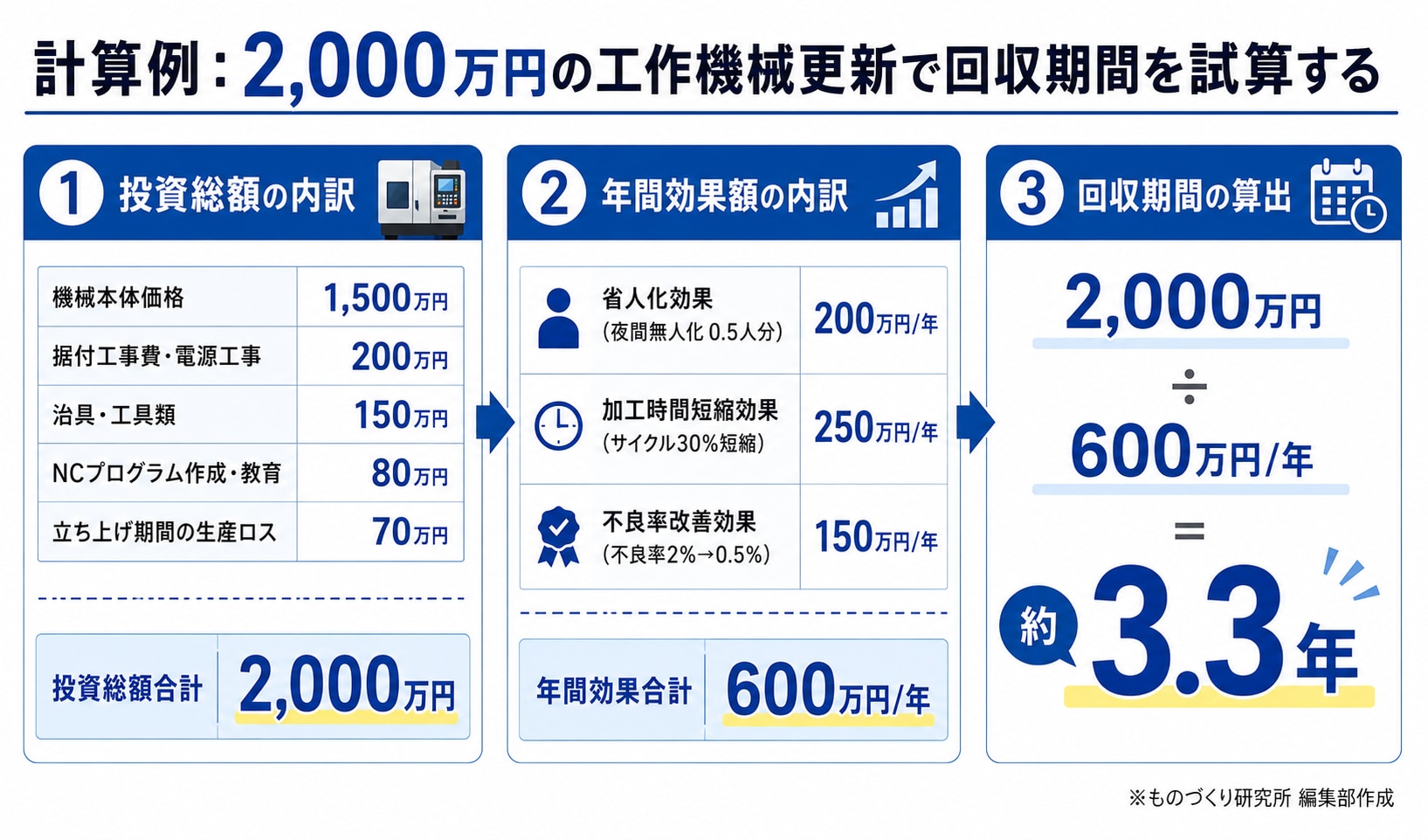

計算例 ─ 2,000万円のMC更新で回収期間を試算する

実際に数字を入れて計算してみます。前提条件は次のとおりです。

- 既存MC:20年稼働の汎用MC

- 更新先:新型立形MC(高速主軸・自動工具長補正付き)

- 主な効果:サイクルタイム短縮、夜間無人運転対応、不良率低減

この例では3.3年という結果になりました。前述の目安に当てはめれば「妥当なライン」に収まる案件です。

ただこの数字は、あくまで前提条件をすべて満たした場合の理想値です。実際には、稼働率が想定より低かったり、効果が出るまで時間がかかったりと、ブレが出ます。複数のシナリオ(ベース・楽観・悲観)で試算しておくと、稟議でも質疑対応がしやすくなります。

回収期間だけで判断してはいけない3つのケース

ここまで回収期間の計算方法を見てきましたが、最後にあえて逆の話をします。回収期間は強力な判断指標ですが、これだけで投資の可否を決めてしまうと、判断を誤るケースが3つあります。

回収が長くても投資すべきケース

経済合理性とは別の軸で判断すべき投資があります。代表的なのは次の3つです。

法規制への対応

労働安全衛生法の改正や環境規制の強化などにより、対応しなければ操業停止のリスクがある投資です。回収期間がいくら長くても、対応しない選択肢はありません。

取引先からの品質要求・監査対応

主要取引先からのISO要求、特定の検査設備の保有要請、サイバーセキュリティ対応など。投資効果は数字に出にくいものの、取引維持という最大のリターンが背景にあります。

安全性の確保

古い設備の重大事故リスクへの対応など。事故が起きてからでは取り返しがつかない領域です。

これらは「投資すべきかどうか」ではなく「どう実施するか」を考える対象です。回収期間の試算は参考程度にとどめ、別の判断軸で意思決定する必要があります。

補助金で実質回収期間はこう変わる

補助金を活用できれば、回収期間は劇的に変わります。先ほどの2,000万円MC更新の例で考えてみます。

項目 | 補助金なし | 補助金あり(補助率1/2) |

投資額 | 2,000万円 | 2,000万円 |

補助金 | ─ | 1,000万円 |

実質投資額 | 2,000万円 | 1,000万円 |

年間効果 | 600万円 | 600万円 |

回収期間 | 3.3年 | 1.7年 |

回収期間が3.3年から1.7年へ、ほぼ半分に短縮されました。これは「補助金があると得」というレベルの話ではなく、投資判断の閾値そのものを変えるインパクトです。これまで回収期間が長すぎて見送っていた案件が、補助金活用で一気に投資対象になる可能性があります。

ものづくり補助金、事業再構築補助金、省力化投資補助金など、設備投資に使える補助金制度は複数あります。どの設備でどの補助金が使えるかは、製造業の設備投資ガイド|補助金・税制優遇・耐用年数の基礎知識と投資判断のポイントで一覧として整理しています。

税制優遇がキャッシュフローに与える影響

補助金と並んで効くのが、税制優遇措置です。中小企業経営強化税制や中小企業投資促進税制などにより、即時償却または税額控除を選択できる制度が用意されています。

即時償却を使えば、本来複数年に分けて費用化する減価償却を初年度に一括計上できます。結果として初年度の課税所得が大きく減り、納税額が抑えられる。手元キャッシュが厚くなる分、実質的な回収スピードが上がる仕組みです。

税制優遇の制度内容や選び方は【2025年版】設備投資の税制優遇まとめ|即時償却・税額控除の選び方で扱っています。また、減価償却を経営戦略として活用する考え方は工作機械の減価償却戦略|キャッシュフローを改善する税制優遇とケーススタディで詳しく解説しています。

まとめ:回収期間を「武器」にする投資判断

設備投資の回収期間は、稟議を通すための「経営層との共通言語」です。「○年で元が取れます」という一言は、ROIやNPVよりも遥かに直感的に伝わります。だからこそ、計算の精度と説得力が問われます。

製造業の現場で計算を組み立てるときのポイントは2つに集約されます。

- 投資総額を漏れなく洗い出す — 本体価格だけで判断せず、据付・治具・教育コスト・立ち上げ期間の生産ロスまで含める

- 効果の二重計上を避ける — 省人化と加工時間短縮は同じ効果の別表現になりやすい。一つひとつ「誰のコストを削減しているか」を問い直す

そして、回収期間の数字は出発点であって終着点ではありません。3〜5年という目安はあくまで参考であり、補助金や税制優遇を組み合わせれば実質回収期間は大きく変わります。逆に、安全性や法対応など、回収期間では測れない投資もあります。

まずは自社の検討中の案件について、ROI計算シートに数字を入れてみるところから始めてください。具体的な数字が見えれば、稟議も、社内議論も、格段に前に進みます。